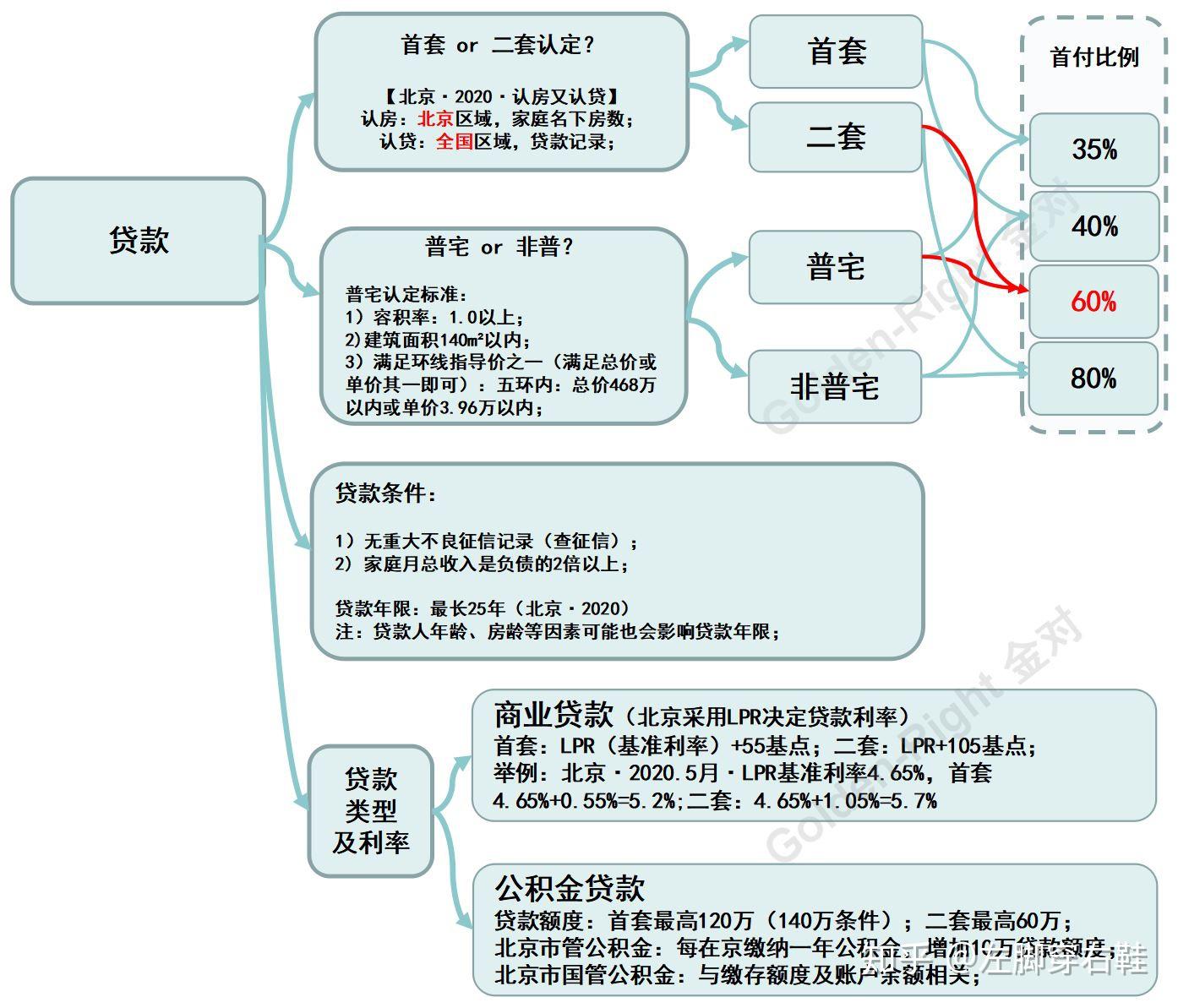

在北京申请住房贷款时,使用国管公积金贷款购买“首套”可以贷到八成,买“二套”虽然也可以贷到80%,但最高贷款额度为80万,且利率要上浮10%;使用市属公积金贷款时,首付比例与首二套及住房是否为普通住宅相关,首套最高120万,二套最高60万;使用商贷购买首套住宅最多可贷款65%,买二套则最多可以贷40%。

一、申请公积金贷款要注意什么?

公积金贷款的政策主要涉及借款人的申请资格、贷款年限、贷款额度等方面。相对于商业贷款来说,公积金贷款具有利率的优势,但是也会受到很多方面的限制。

1.公积金贷款的申请条件是什么?

(1)借款申请人申请贷款时应连续缴存住房公积金半年(含)以上;

(2)本人住房公积金账户处于正在缴存状态;

(3)没有未结清的公积金贷款或政策性贴息贷款。

注:离退休人员,离退休前曾经缴存过住房公积金。

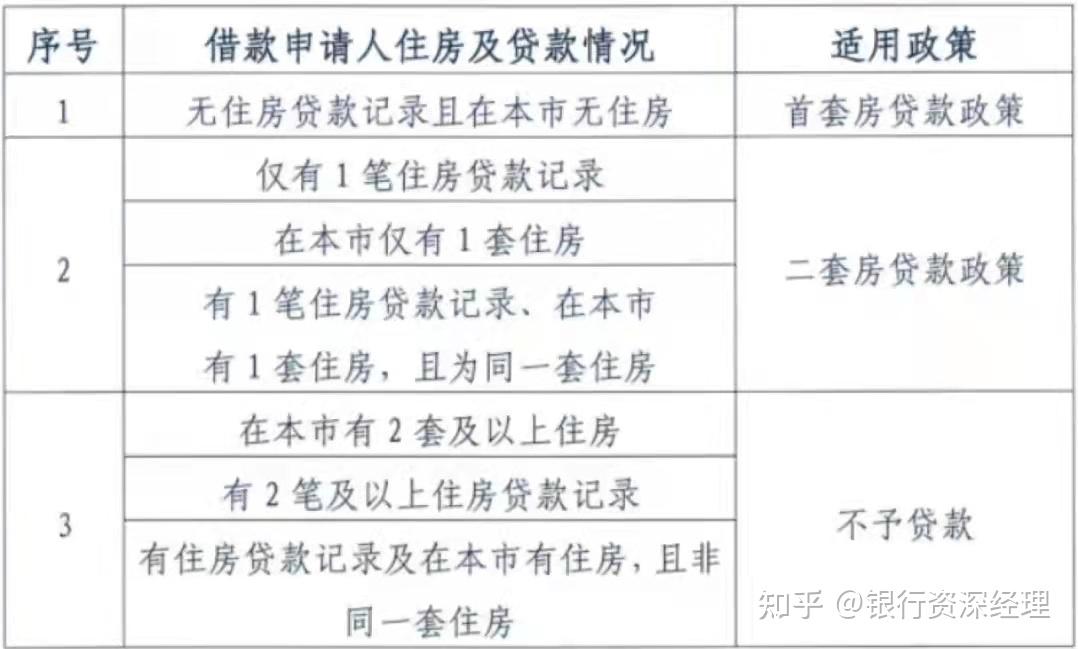

有以下任一请况,公积金不予贷款:

(1)在本市有2套及以上住房;

(2)有2笔及以上住房贷款记录;

(3)有住房贷款记录及在本市有住房,且非同一套住房。

注:若购房人住房公积金所属为中共中央直属机关分中心、中央国家机关分中心、北京铁路分中心,应按其中心规定贷款。

2、公积金贷款能贷多少?

国管公积金贷款认房不认贷,对于在北京市住房和城乡建设委员会房屋交易权属信息查询系统中显示无房,且一年内没有离婚记录的,买房即执行首套房贷政策。名下在北京有房或一年内有离婚记录的,就实行二套政策。

市属公积金贷款认房认贷,贷款住房套数认定比照商业性住房贷款认定标准执行,“房”为借款申请人在京名下住房,“贷”指在人行征信系统中全国范围内的个人住房贷款记录,包括商业性住房贷款记录、住房公积金个人住房贷款记录。

1)申请市属、中直公积金贷款能贷多少?

①贷款额度与缴存年限挂钩,每缴一年能贷10万元,不足一年的按照一年计算。如借款申请人已婚,核算贷款额度以夫妻双方中年限较长的一方计算。

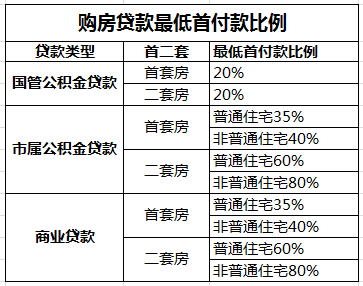

②首套首贷普通住宅最低首付款比例为35%;首套非普通住宅最低首付款比例为40%,首套最高贷款额度为120万元;

二套普通住宅最低首付款比例为60%,二套非普通住宅最低首付款比例为80%,二套最高贷款额度为60万元。

③申请借款人户籍均在北京市东城区或西城区的,购买城六区以外的首套住房,最高贷款额度可上浮20万元;对于不属于前一种情况,但借款申请人的户籍均在城六区的,购买城六区以外的首套住房,最高贷款额度可上浮至130万元。

④借款人单身可贷额度=(个人缴存额÷缴存比例-个人基本生活费)×0.6÷对应年限月均还款额

借款人已婚可贷额度=(个人缴存额÷缴存比例-个人基本生活费×2)×0.6÷对应年限月均还款额

以上四者计算结果,取最低值。

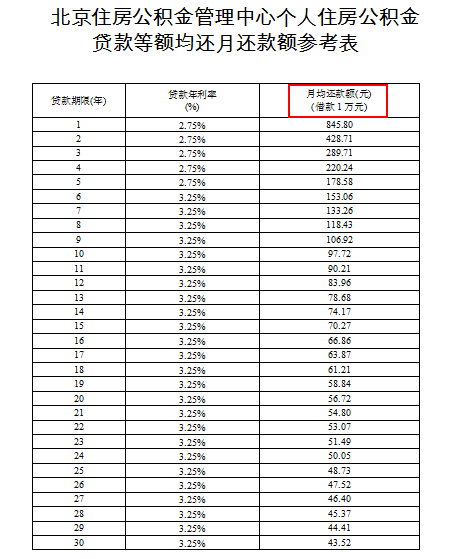

贷款1万元对应的月均还款额,按照贷款年限查找即可(目前最长贷款年限为25年)

2)申请国管公积金贷款能贷多少?

申请国管公积金贷款的借款人,需要试算才能知道自己的可贷额度。试算的途径主要有:现场试算和登录国管公积金官网试算。

①现场试算贷款额度:

需要谁到场:主借款人;

需携带的材料:身份证(已婚的需携带夫妻双方的身份证);

试算地址:北京市东城区美术馆后街8号即北京中医医院对面建行东四支行。

②通过国管公积金官网试算:

缴存在国管的职工可以登录中央国家机关住房资金管理中心网站,“个人贷款查询”栏目,或受委托银行贷款经办网点试算住房公积金个人贷款额度,查询贷款办理进度。住房公积金个人贷款具体额度以审批结果为准。

3.公积金贷款最多能贷多久?

公积金贷款年限受房龄、贷款人年龄、月缴存额等多个方面的影响,贷款年限最长不能超过30年。

1)按贷款人年龄计算:

市属公积金就是:70-夫妻双方年龄较大的一方;

国管公积金就是:69—夫妻双方年龄较大的一方。

2)按房龄计算:

砖混(混合)就是:47-房龄;

钢混(混合)就是:57-房龄。

3)最长不超过25年。

注意:

1.除上述三个条件之外,借款人的月还款额,不能低于个人公积金月缴存额2倍。

2.月缴存额达到上限的购房者,需要拿出一半工资用于还款,贷款年限也会相应的缩短。

二、申请商业贷款要注意什么?

对于公积金贷款来说,申请商业贷款的门槛比较低,额度比较高但是还款利率也较高,与公积金相比有利也有弊,但也不是谁都可以申请的。

1.商业贷款的申请条件是什么?

1)具有合法有效的身份证明。本市居民的身份证、户口薄;外省市居民除身份证、户口薄外,还需提供所在地户籍管理部门提供的户籍证明或暂住证;境外人士提供护照;未满18周岁需提供出生证或独生子女证。

2)必须有稳定合法的经济收入,能够提供相应的收入和资产证明。收入证明由借款人所在的工作单位出具,加盖公司人事章或公章加营业执照复印件;个体户、私营、民营借款人可提供近三个月税票和营业执照复印件;或其他资产证明(银行存单、有价证券、房产等)。

3)具有完全民事行为能力的自然人,无不良信用记录。

4)与卖方签定有效的购房合同或购房协议。

5)支付了规定比例的首付款或在贷款银行存入了不低于首付款的存款。

6)贷款人年龄在18-65周岁,不同年龄所贷款年限的限制有所不同。

7)贷款银行规定的其他条件。

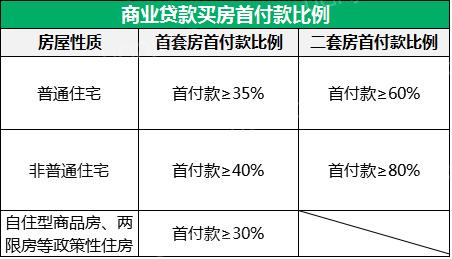

2、商业贷款最低首付比例多少?

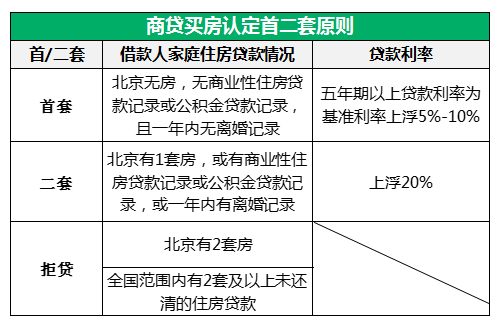

3.17新政后,不仅商贷的首付比例提高了,并且购房人首二套的认定发生了变化。

1)在北京申请商贷购房,我算首套吗?

全国范围内2及以上未结清贷款,部分银行会拒贷。

2)在北京商贷购房,我需要交多少首付款?

①购买首套房,如果是普通的自住房,首付不低于35%;如果是非普通自住房,首付不低于40%。

②购买二套住房,如果是普通的自住房,首付不低于60%;如果是非普通自住房,首付不低于80%。

房屋的性质会影响首付款比例

注:此次首付款比例调整不影响自住型商品房、两限房等政策性住房。商贷购买此类房屋,首付款只要不低于30%就可以。

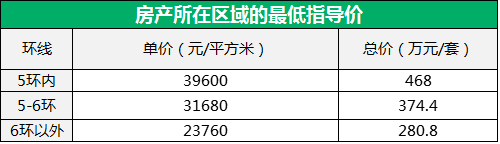

3)怎么认定所购房是否为普通住房?

普通自住房需同时满足以下三个条件:

①住宅小区建筑容积率在1.0(含)以上,以评估报告所示容积率为准;

②单套建筑面积在140平方米(含)以下,以房产证所示建筑面积为准;

③依照房产所在区域,满足所购房产的单价或总价(满足其一)不超过所在区域的地区指导价(见下表)。

房产的单价或总价有一个高出所在区域指导价,就是非普

注:

1.上述三种条件有一条不满足的即为非普通住宅

2.公房一般为普通住宅,但是对于超过140平米的公房,大部分银行算普通住宅,具体每个银行有差异。

3.商业贷款能贷多少年?

1.与房龄有关:一般是30年内房龄,贷款年限+房龄<50(各银行间有差异);

2.与借款人年龄有关:65—年龄。一般最高65岁,个别银行70岁;

3.最长不超过25年。(商业用房最长贷款年限10年)

以上三者以贷款年限短的为准

三、申请组合贷款要注意什么?

组合贷款既认房又认贷,是借款人申请公积金贷款额度受限的情况下,再申请商业贷款的情况。因此,借款人必须同时满足公积金贷款和商业贷款的申请条件。

1.申请组合贷款能贷多少?

所需贷款总额=公积金可贷部分+商贷所需额度。

注:具体组合贷可贷多少,需要根据购房者的房屋所有和贷款情况确定。

2.申请组合贷款能贷多久?

组合贷款的贷款年限,需要考虑到商贷和公积金贷款的年限,两者须保持一致。

如果借款人申请的贷款额度在120万以内,且可以用公积金贷款贷到相应额度,那么就使用公积金贷款买房。因为相对于商贷来说,公积金贷款不仅利率低、可贷额度高,且提前还款没有违约金,所还的都是本金。

注:各银行间有差异,具体以现行政策下各银行的具体要求为准。

咱们缕缕关于北京购房贷款的问题

一、个人住房贷款性贷款经常遇到的几个问题:贷款资格,贷款期限,贷款利率,还款方式和每月还款额

1、首先个人住房商业性贷款的政策是什么?2017年3月17日,北京住建委发布了《关于完善商品住房销售和差别化信贷政策通知》,也就是常说的317 政策,如下表

2、首套和二套如何认定呢?有两个部门,一是银行;二是不动产登记机构。两个部门的认定标准,有时一致,有时不一致。

认定住房是首套或二套,有两个部门:一是,银行;二是,不动产登记机构。两个部门的认定标准,

有时一致,有时不一致。在贷款环节,按照下列标准认定:

(1)首套房,是指借款人在全国范围内,没有通过贷款购买过住房,也就是无贷款记录;同时还需满足在北京市目前没有住房。

(2)区分首套与二套,是以家庭为单位。在北京市无住房,不仅仅指借款人本人无住房,还包括借款人家庭成员无住房。网签在其家庭成员名下和登记在其家庭成员名下的住房,都认定为家庭拥有的房屋套数。

(3)住房贷款记录的范围是指全国,而不是仅仅包括北京市;不仅包括住房商业贷款记录,还包括住房公积金贷款记录;曾经有过的住房商业贷款或者住房公积金贷款,不论是否结清,都算贷款记录。

(4)贷款购买的房屋是商业或办公用房,不计算贷款记录;以住房为担保物,完成的抵押消费贷或者抵押经营贷,不计算贷款记录。

(5)

只统计北京市内的住房,不统计北京市之外的任何房屋;住房的范围包括经济适用房、已购公房、商品住房、平房,不包括商业用房、办公用房。

(6)

2017年3月24日之后,借款人离婚不满一年的,申请贷款时,无论是否有贷款记录或有无住房,

认定为二套。

(7)购房人本人无固定收入,由其父母担保还款(父母须为在职人员),直接认定为二套贷款。关于首套与二套认定办法,可以总结如下(表内均为“非离异或离异已满1年”):

3、上面确定你是首套二套后,接下来看能贷多少钱?(因为不确定已婚未婚下面统称家庭)

(1)借款人家庭的收入不低于负债的2倍。家庭收入的认定:①通过银行打印的工资流水认定;②通过借款人所有的银行卡流水认定;③通过所在工作单位开具的收入证明认定。家庭负债的认定:通过家庭成员的征信报告认定。征信报告没有体现的,一般不会认定。

(2)征信较好。一般逾期出现“连三累六”就会被认定为征信不是较好。逾期越多,征信越差,拒绝贷款的可能性越大。

如果你收入证明不够有五种办法可以解决

(1)可开具兼职收入证明;(2)男女朋友共同借款;(3)父母作为担保人;(4)可将所有奖金、补助、住房公积金,全部计算收入;(5)接力贷,借款人为所购房屋的所有权人,父母或子女作为共同借款人。

以上关于商贷的三大点只是一个概念的阐述,具体情况具体分析。

接下来是公积金,公积金有三种:市属公积金,国管公积金,中直公积金,咱们主要以市属公积金为例主要说明一下。

二、市属公积金贷款的政策是什么

2018年9月13日,

北京市住房公积金管理中心发布

《关于调整住房公积金个人住房贷款政策的通知》,按照该通知,市属公积金贷款政策如下表:

1、申请市属公积金贷款的条件

(1)公积金账户开户6个月以上,并且近期连续6个月(从申请日开始,向前推算6个月)足额缴存。

(2)目前账户是缴存状态,未停止。

(3)申请人家庭无未还清的公积金贷款及公积金贴息贷款。

2、公积金首套二套认定

(1)首套房,是指借款人在全国范围内,没有通过贷款购买过住房,也就是无贷款记录,包括商业贷款记录和住房公积金贷款记录;同时还需满足在北京市目前没有住房。

(2)2017年3月24日之后,借款人离婚不满一年的,申请公积金贷款时,无论是否有贷款记录或有无住房,认定为二套。

(3)出现下列情形,公积金中心拒贷:①在北京拥有2套及以上住房;②在全国有两次及以上贷款记录;③北京拥有一套住房且全国拥有一次非同一套住房的贷款记录。关于首套与二套认定办法,可以总结为“认房又认贷”,具体如下:

市属公积金首套最高可以贷款120万,二套最高60万。

有一种特殊情况,户籍在东西城买城六区以外的房子可以上浮20万。户籍在城六区的在城六区以外的可以上浮10万。

市属公积金现在政策比较严,例如缴纳一年一个月,可以贷款20万,以此类推两年一个月30万~~~~

公积金贷款与个人情况贴合比较紧密,以上也只是概念性的东西,有助于了解大致的问题。

好了这一期有关于贷款的问题给大家做了一个简单的介绍,大家可以细细消化一下,虽然现在公积金政策比较严格,个人建议能公积金贷款最好别商业贷款,毕竟公积金基准利率3.25%,商贷基准是4.9,除非你是刚工作一两年的就不建议公积金了。

下一期主讲户型还是税费呢?我好好想想~~~

欢迎关注,带你了解房产的灰色地带

你好,坐标北京做金融贷款行业多年,房屋按揭都是以网签价来计算的。

在北京全款买房在抵押比按揭有哪些好处?

(1)选择自己喜欢的房子几率更高,过程更高效

(2)全款条件的优势:可议价节省房价及税费

(3)利率低,按揭首套年化5.2%,二套年化5.7%。抵押贷款年化利率4.35%到4.55%

(4)可贷金额高,评估值6—7成

坐标北京

以下就是在北京买各类房产的首付比例:

1、购买经济适用住房的,首付款比例不低于20%

2、购买共有产权等政策性住房的首套住房,首付款比例不低于 30%

3、【适用大部分首套房情形】购买政策性住房之外的首套普通自住房首付款比例不低于 35%

4、购买政策性住房之外的首套非普通自住房的首付款比例不低于 40%

5、【适用大部分二套房适用】购买普通自住房且为第二套住房的,首付款比例不低于60%

6、购买非普通自住房且为第二套住房的首付款比例不低于80%

计税基数都是按网签价来计算的

满五是指卖家持有这个房产时间是否满5

唯一是指是否是卖房夫妻在北京的唯一一套房

1、满五唯一,90平米以下,1%契税

2、满五唯一,90平米以上,1.5%契税

3、满二,90平米以下,1%契税+差额20%个税

4、满二,90平米以上,1.5%契税+差额20%个税

5、不满二,90平以下,1%契税+差额20%个税+5.3%增值税

6、不满二,90平以上,1.5%契税+差额20%个税+5.3%增值税

7、个人所得税=(现网签价-原值-原契税-现网签价的x10%)x20%

看过有用请点赞,点赞不收费

公司名称: 亚游-亚游娱乐-注册登录站

手 机: 13800000000

电 话: 400-123-4567

邮 箱: admin@youweb.com

地 址: 广东省广州市天河区88号