|

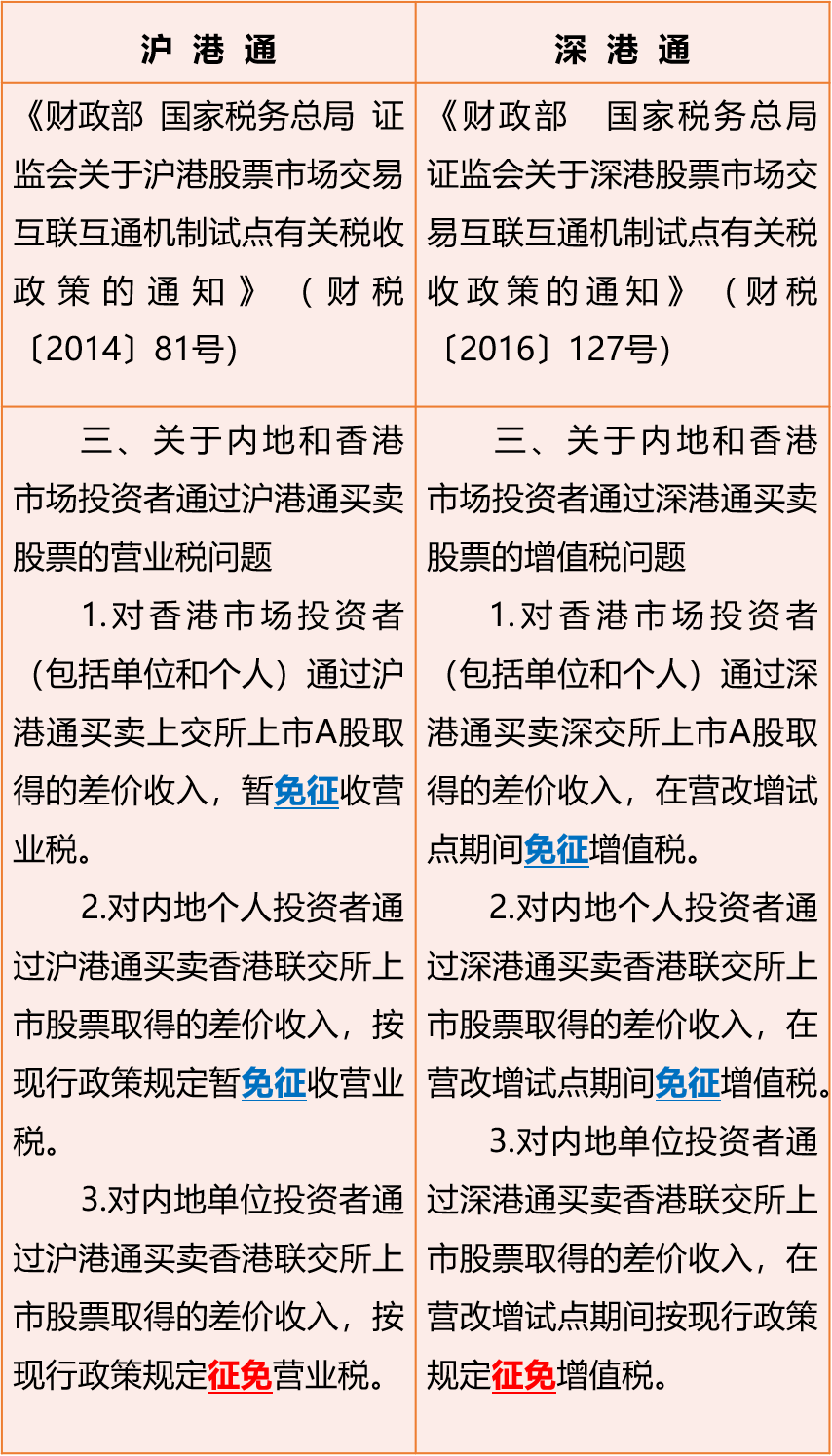

境外投资者一般分为境外个人、QFII(合格的境外机构投资者)、非居民企业,根据现行增值税规定,对于投资者对资产入股,参与接受投资方利润分配,共同承担投资风险的行为,取得的股息不缴纳增值税(固定分红除外)。这里主要讨论各类境外投资人取得境内分配股息分红的所得税问题: 一、个人投资者 对于境外个人投资境内企业的,根据《财政部、国家税务总局关于个人所得税若干政策问题的通知》(财税字〔1994〕20 号)规定,外国人从外商投资企业取得红利所得应暂免征收个人所得税。该文件目前仍然有效。 二、QFII(合格的境外机构投资者) QFII是国家在货币没有实现完全可自由兑换、资本项目尚未开放的情况下,有限度地引进外资、开放资本市场的一项过渡性的制度。这种制度要求外国投资者经审批通过后汇入一定额度的外汇资金,并转换为人民币,通过严格监管的专门账户投资于中国的证券市场。即QFII只能投资于境内的证券市场,而不能直接投资相关境内企业。对于QFII通过国内证券市场取得的境内企业的股息分红,根据《国家税务总局关于中国居民企业向QFII支付股息、红利、利息代扣代缴企业所得税有关问题的通知》(国税函〔2009〕47号)规定,QFII取得来源于中国境内的股息、红利收入,应当按照企业所得税法规定缴纳10%的企业所得税。如果是股息、红利,则由派发股息、红利的企业代扣代缴。 符合税收协定(安排)待遇取得股息、红利,可按照税收协定的规定执行。 三、非居民企业: 非居民企业,是指依照外国(地区)法律成立且实际管理机构不在中国境内,但在中国境内设立机构、场所的,或者在中国境内未设立机构、场所,但有来源于中国境内所得的企业。 《企业所得税法》第四条规定,非居民企业取得本法第三条第三款规定的所得,适用税率为20%.《企业所得税法实施条例》第九十一条规定,非居民企业取得企业所得税法第二十七条第(五)项规定的所得(同企业所得税法第三条第三款规定的所得),减按10%的税率征收企业所得税。即对非居民企业取得境内居民企业(含在境内及境外上市企业及非上市企业)股息分红应按10%税率征收企业所得税。同时对符合税收协定(安排)待遇取得股息、红利,可按照税收协定的规定执行。 《企业所得税法》第三十七条规定,对非居民企业取得企业所得税法第三条第三款规定的所得应缴纳的所得税,实行源泉扣缴,以支付人为扣缴义务人。税款由扣缴义务人在每次支付或者到期应支付时,从支付或者到期应支付的款项中扣缴。 境外股东取得境内企业股息分红的几个注意点: (一)不同于按《公司法》设立企业的股东可约定分红,《中外合资经营企业法》(2017年修订)第八条规定,合营企业获得的毛利润,按中华人民共和国税法规定缴纳合营企业所得税后,扣除合营企业章程规定的储备基金、职工奖励及福利基金、企业发展基金,净利润根据合营各方注册资本的比例进行分配。即外方投资人取得境内投资企业分红应按照注册资本的比例,而不得超比例或约定分红。 (二)根据《国家税务总局关于发布<非居民纳税人享受税收协定待遇管理办法>的公告》(国家税务总局公告2015年第60号)第三条规定,非居民纳税人符合享受协定待遇条件的(含与香港、澳门特别行政区签署的税收安排),可在纳税申报时,或通过扣缴义务人在扣缴申报时,自行享受协定待遇,并接受税务机关的后续管理。以香港居民企业为例,根据《内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排》(国税函〔2006〕884号)规定,如果股息受益所有人是另一方的居民,则所征税款不应超过:(一)如果受益所有人是直接拥有支付股息公司至少 25%资本的公司,为股息总额的 5%;(二)在其他情况下,为股息总额的 10%。 (三)不同于居民企业取得的股息、红利收入以被投资企业股东会或股东大会作出利润分配或转股决定的日期,确定收入的实现。根据《国家税务总局关于非居民企业所得税源泉扣缴有关问题的公告》(国家税务总局公告2017年第37号)规定,非居民企业取得应源泉扣缴的所得为股息、红利等权益性投资收益的,相关应纳税款扣缴义务发生之日为股息、红利等权益性投资收益实际支付之日。 (四)对于境外投资者以取得境内股息分红再投资的,根据《财政部 税务总局 国家发展改革委 商务部关于境外投资者以分配利润直接投资暂不征收预提所得税政策问题的通知》(财税〔2017〕88号 ) 规定,对境外投资者从中国境内居民企业分配的利润,直接投资于鼓励类投资项目,凡符合规定条件的,实行递延纳税政策,暂不征收预提所得税。以后通过股权转让、回购、清算等方式实际收回享受暂不征收预提所得税政策待遇的直接投资,在实际收取相应款项后7日内,按规定程序向税务部门申报补缴递延的税款。 来源:中国税务报 作者:郭汉霆 2018.02.27 境内机构投资者买卖境外上市公司股票是否要缴纳增值税? 近日,“财税星空”群友咨询,境内合伙企业通过ODI或QDII投资中国企业在香港、美国等境外市场发行的股票,对于这样的股票买卖,境内合伙企业是否需要缴纳增值税呢? 这的确是一个争议已久的问题。对于跨境劳务增值税,说实话我们国内的规则一直不是十分清晰。从《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号,金融业全面营改增的文件)来看: 第十二条在境内销售服务、无形资产或者不动产,是指: (一)服务(租赁不动产除外)或者无形资产(自然资源使用权除外)的销售方或者购买方在境内; (二)所销售或者租赁的不动产在境内; (三)所销售自然资源使用权的自然资源在境内; (四)财政部和国家税务总局规定的其他情形。 第十三条下列情形不属于在境内销售服务或者无形资产: (一)境外单位或者个人向境内单位或者个人销售完全在境外发生的服务。 (二)境外单位或者个人向境内单位或者个人销售完全在境外使用的无形资产。 (三)境外单位或者个人向境内单位或者个人出租完全在境外使用的有形动产。 (四)财政部和国家税务总局规定的其他情形。 说实话,仅仅看这两条规定实际上还是不清晰。你说“转让金融商品”属于服务,那境内合伙企业算哪一方呢?买金融商品时算购买方,卖金融商品时算提供方。但不管怎么样,你都在境内。再参考第十三条,只有境外单位或者个人向境内单位或者个人销售完全在境外发生的服务才不属于境内服务。这里,境内合伙企业机构在境内,人在境内,你买卖境外股票的操作指令也在境内发出,但证券账户开在境外,这种似乎也套不上完全发生在境外。因此,似乎对于境内合伙企业买卖境外上市公司股票要缴纳增值税是于法有据的。 对于这个问题说实话,我们也很难参考国外规则,无论是其他征收增值税(货物与劳务税)的国家,还是OECD专门出的《国际增值税指引》,都没有涉及金融商品转让的跨境增值税劳务判定规则,因为对于金融商品转让按价差征收增值税似乎全球只有我国这么做,那我们也就只能自己定规则了,无法参考别人。 这时候,对于这个问题,我们最后一招只能是希望从财政部、国家税务总局发布的文件的字里行间找源头,抽丝剥茧的推导出可能的结论了:

从沪港通(营业税时代)到深港通(增值税时代),财政部、国家税务总局的文件表述都是一致的态度: 对于香港投资者买卖境内A股、内地个人投资者买卖香港股票都是暂免征增值税(营业税)。唯独对于境内机构投资者买卖香港上市公司股票,我们用的是“征免”而不是“免征”。 不同于“免征”的表述,如果用“征免”,那就是该征的要征,该免的要免。比如,根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)的规定:证券投资基金(封闭式证券投资基金,开放式证券投资基金)管理人运用基金买卖股票、债券免征增值税。因此,对于QDII基金买卖香港上市公司股票就按规定免增值税。 那推导出来的结论就是,境内的合伙企业如果通过沪港通、深港通买卖香港上市公司股票,没有免税规定,那就要征收增值税。那进一步推而广之,既然你通过沪港通、深港通买卖香港上市公司股票不免增值税,那你通过其他渠道买卖境外上市公司股票,由于你机构在境内,那就也需要正常缴纳增值税了。 来源:财税星空 作者:herozgq |

公司名称: 亚游-亚游娱乐-注册登录站

手 机: 13800000000

电 话: 400-123-4567

邮 箱: admin@youweb.com

地 址: 广东省广州市天河区88号