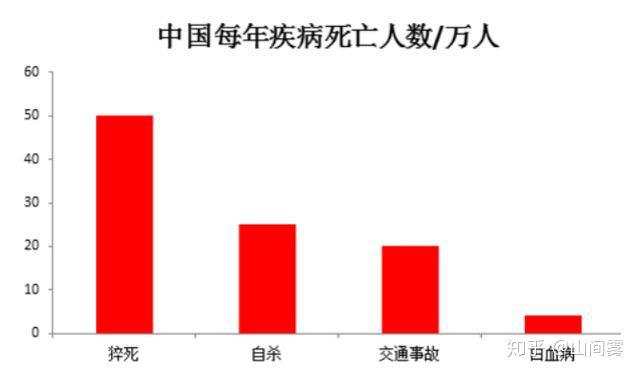

据有关部门统计,中国每年猝死人数高达五十几万,远远超过其他死亡方式。

究其原因,还是因为城市化进程加快,人们的工作强度越来越高。

所以每年也会有很多年轻人为自己买上一份保险,只为了出现意外时,维持自己或家庭的正常生活。

但有时候买了保险真的就万无一失吗?

让我们先来看一个真人案例,再来讨论吧。

27岁的陈某是上海一家公司的程序员,平日里加班很多。特别是公司赶项目时,一天15小时高强度工作是常事。

为了避免自己出现风险后,无法赡养父母。于是陈某在保险公司购买了一份长期意外险,保额50万。

2018年10月13日,照例是忙碌的一天,但陈某刚起身接水时,就倒在了自己的工位上。后经医生诊断为过劳猝死。

悲痛的陈某父母准备到保险公司拿到理赔款,就带着儿子的骨灰回老家。

可万万没想到的是,保险公司竟然以猝死并不在本合同保障范围内为理由,拒绝赔偿。

为此,陈某父母一怒之下将保险公司告上了法庭。

这个案例最后的结局是好的。虽然合同上明确说明猝死并不能保障,但因为保险代理人当时承诺能保障,恰巧陈某又录了音,所以法院最后判决保险公司赔偿50万。

我相信有人会说:

“猝死难不成是自己能够控制的?为什么不能算意外险?”

我们先来了解什么是意外险:

指外来的、突发的、非本意的、非疾病的使身体受到伤害的客观事件。

再来看世界卫生组织(WHO)对猝死的定义:

平素身体健康或貌似健康的患者,在出乎意料的短时间内,因自然疾病而突然死亡即为猝死。

现在大家明白了吧?我们认为猝死是没有任何疾病就突然死亡,这种说法其实是错误的。猝死一般是身体在之前存在了某些疾病,熬夜、过度疲劳等只不过是诱因。相当于江河溃堤前的那一场大雨。

不过好消息是,现在很多意外险保障范围都包含了猝死。

虽然陈某的父母最终拿到了理赔款,但从这个例子里也充分暴露出国人买保险的最大问题。

过于依赖保险代理人

其实这本身并没有错,但前提是代理人的职业素养要够高。从目前的市场情况来看,仍任重而道远。

所以既想保障自己的生活,又想不被坑骗,只有自己懂得保险的基础知识才行,并且这么做还有许多好处。

最后再给大家提一点建议。

如果已经结婚或者自身预算充足,可以考虑为自己或者家庭的经济支柱买一份定期消费型寿险。

一是因为寿险的理赔范围很广,可以说除了少数几种几乎不可能发生的事件外,不管是什么类型的身故都会赔偿。像文中陈某那样的事件,即使意外险不赔,寿险也会起到作用。

二是因为当家庭的经济支柱出现极端风险时,不至于整个家庭都陷入了困境,至少能够保持原来的生活。

以上。

公司名称: 亚游-亚游娱乐-注册登录站

手 机: 13800000000

电 话: 400-123-4567

邮 箱: admin@youweb.com

地 址: 广东省广州市天河区88号