一、目前对于房地产行业,政策如何?

1.中央确定了“房住不炒”调控总路线,中央以及全国各级政府出台的严调控措施近千项,仅2021年就达到了近五百余项。

国家出台“三线四档”政策,对房地产企业融资环境造成巨大影响。

三线:

房企剔除预收款后的资产负债率不得大于70%;

房企的净负债率不得大于100%;

房企的现金短债比小于1.

四档:

红色档:如果三条红线都触碰到了,则不得新增有息负债;

橙色档:如果碰到两条线,负债年增速不得超过5%;

黄色档:碰到一条线,负债年增速不得超过10%;

绿色档:三条线都未碰到,负债年增速不得超过15%.

并且,政策具体执行过程中出现过度加码现象。财务不达标的企业基本失去了融资能力,有些银行甚至提前抽贷;导致房地产市场出现了一定程度的流动性阻力。

2.房地产政策回暖

9月底,召开的中国人民银行货币政策委员会2021年第三季度例会指出,维护房地产市场的健康发展,维护住房消费者的合法权益。

9月底,中国人民银行、银保监会已于9月底召开房地产金融工作座谈会,指导主要银行准确把握和执行好房地产金融审慎管理政策,保持房地产信贷平稳有序投放,维护房地产市场平稳健康发展。

10月15日,中国人民银行金融市场司司长邹澜表示,部分金融机构对于30家试点房企“三线四档”融资管理规则存在一些误解,对要求“红档”企业有息负债余额不得新增,误解为银行不得新发放开发贷款,企业销售回款偿还贷款后,原本应该合理支持的新开工项目得不到贷款,也一定程度上造成了一些企业资金链紧绷。

11月9日,中国银行间市场交易商协会举行房企代表座谈会,部分房企有计划近期在银行间市场注册发行债务融资工具。座谈会的召开,可能意味着房地产企业境内发债的相关政策会有所松动近期将会有房企在公开市场发债融资,房企资金链可能有望改善,有利于当前房地产市场情绪的修复以及金融市场的常下化运转。

二、房地产行业的现状

行业规模筑顶,利润持续下行,本轮行业下行本质是房企遭遇流动性危机

增速放缓,近五年复合增速仅2.6%,22年大概率负增长,收益持续下滑,21年行业震荡后预估利润率下滑到4%以下。

三、房地产项目并购新政

央行、银保监会出台《关于做好重点房地产企业风险处置项目并购金融服务的通知》,鼓励银行妥当有序开展房地产

项目并购贷款业务,重点支持优质的房地产企业兼并收购出险和困难的大型房地产企业的优质项目;

四、总体上,房地产行业处于成熟调整期,市场转向中速高质量发展阶段 。中国房地产将告别暴涨时代,进入平稳健康发展时期。各类举措有利于激发房地产行业内在优化动力,化解风险,促进行业出清,加速行业整合,推动行业转型。有资金实力,各方面较为健康的大型房企将受益,尤其是经营稳健、杠杆率低、改善明显、商业运营能力突出的龙头优质房企,央企优势明显。

五、从房地产产业链来看,央行历次放水稳增长,地产行业的市场表现都较为强劲。而今不同于以往的暴涨,而是会更加平稳。同时房地产维稳是“稳增长”的重要一环。可关注房地产行业产业链的投资机会。

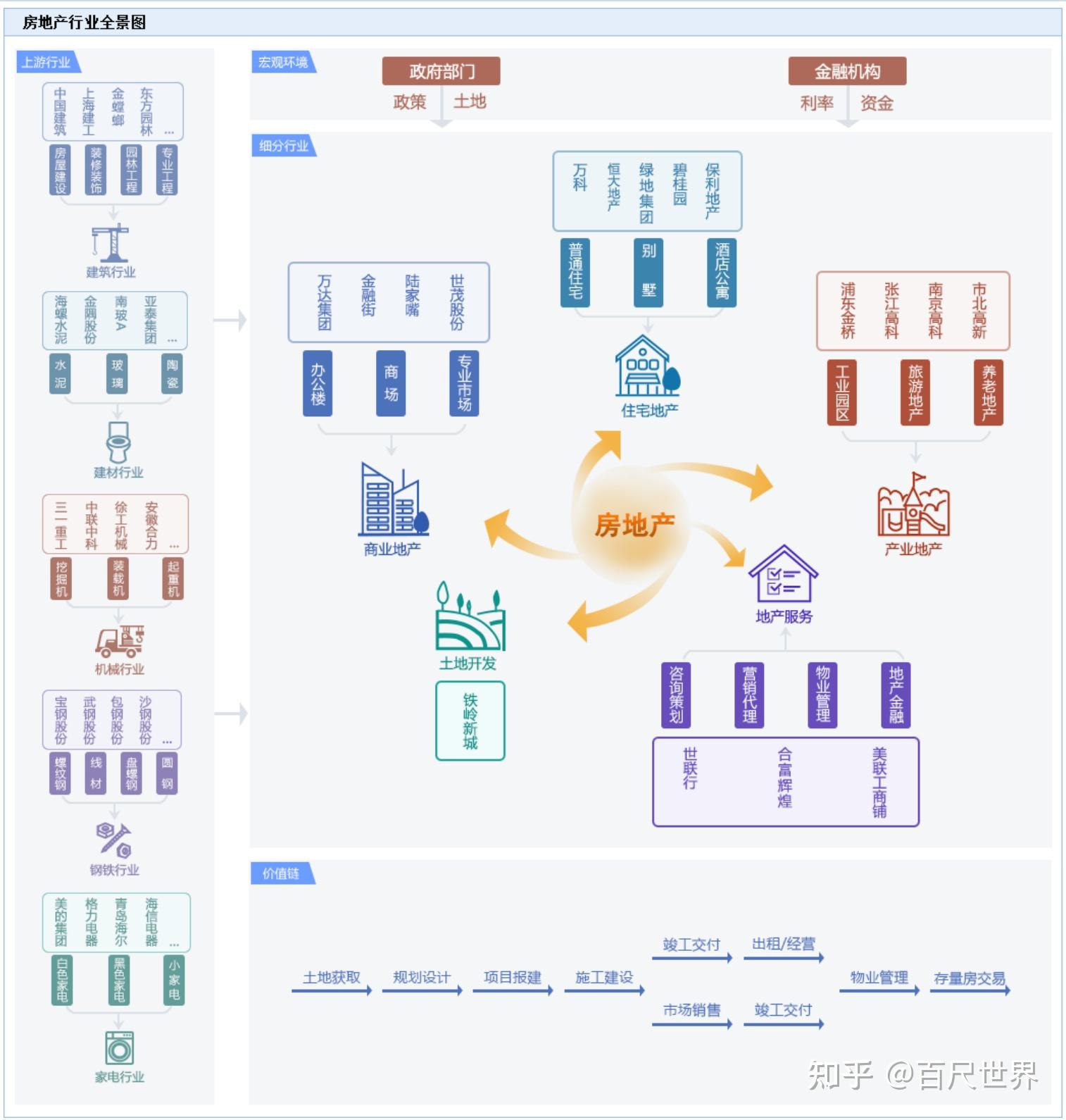

最后,房地产行业全景图一览

公司名称: 亚游-亚游娱乐-注册登录站

手 机: 13800000000

电 话: 400-123-4567

邮 箱: admin@youweb.com

地 址: 广东省广州市天河区88号